登录新浪财经APP 搜索【信披】查看更多考评等级

(来源:贝塔阿尔法)

// 核心结论 //

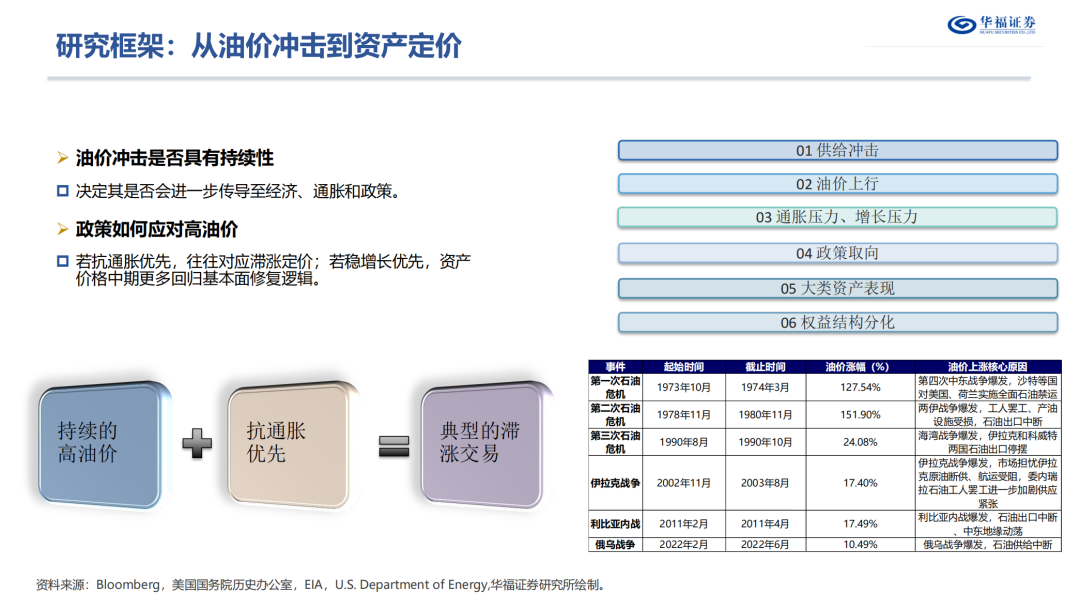

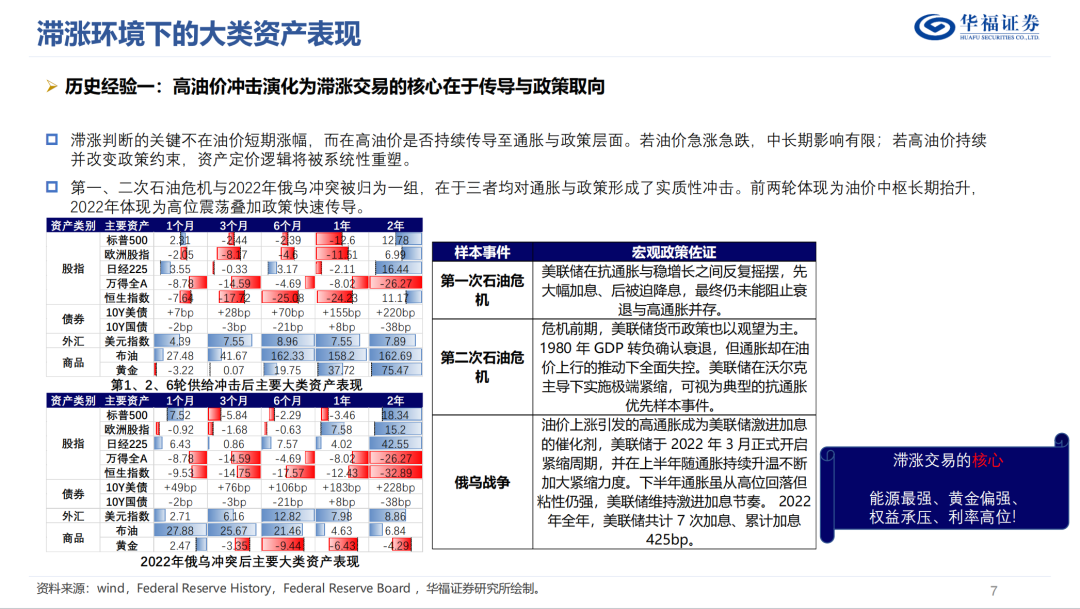

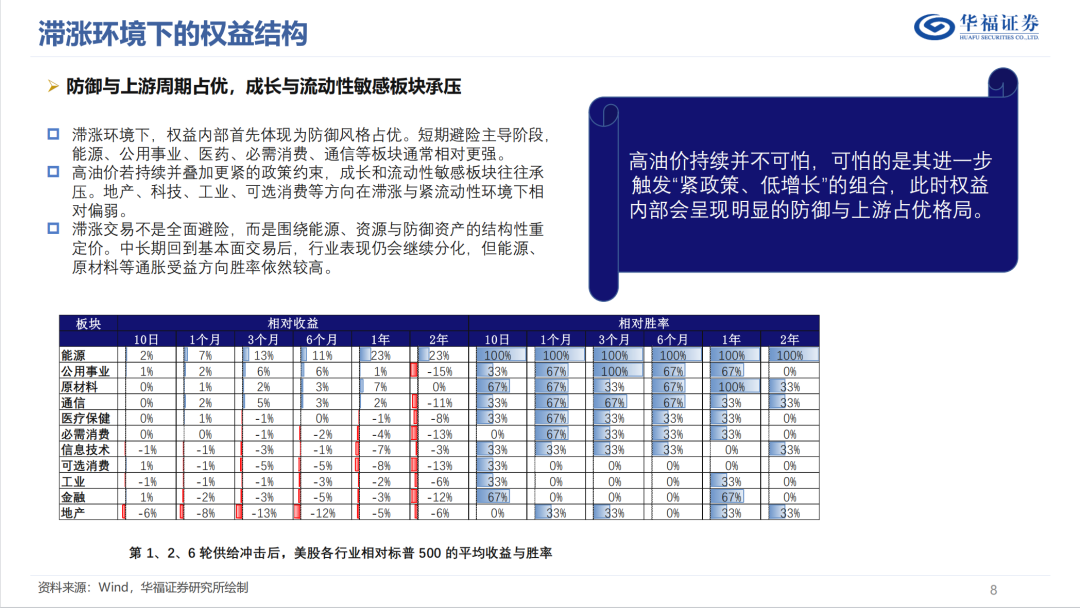

研究历史油价上行周期的核心目的,不是复盘地缘事件本身,而是识别高油价如何传导至大类资产定价。单次冲突或供给扰动只是触发因素,真正影响资产中期表现的,是油价上行之后,是否进一步影响通胀和政策。决定资产表现分化的第一层变量,是油价冲击有没有演变成持续的高油价。若油价只是短期脉冲式上冲,市场更多交易避险与修复,资产价格中期仍会回归基本面;若油价中枢持续抬升,则其对经济和通胀的影响会明显增强,资产定价逻辑开始发生系统性变化。当高油价持续之后,决定市场是否进入滞涨交易的第二层变量,是政策应对重心偏向抗通胀还是稳增长。若政策以抗通胀为先,通常对应美元和利率偏强、权益资产承压、黄金和能源占优;若政策仍以托底增长为主,则权益资产中期未必悲观,油价冲击更多体现为阶段性扰动。对当下而言,市场真正需要跟踪的,不是油价是否短期再创新高,而是油价能否高位维持,以及政策约束是否由增长切向通胀。这将决定后续交易停留在冲击后的修复,还是进一步演化为“滞涨预期主导”的资产重定价。

风险提示:本报告所有分析均基于公开信息,不构成任何投资建议;若市场环境或政策因素发生不利变化将可能造成行业发展表现不及预期;报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差;过往业绩不代表未来表现;历史规律总结仅供参考,或不会完全重演。

// 报告正文 //

>>>

研究报告名称:《历史油价上行阶段的大类资产表现——全球大类资产配置与A股相对收益》

对外发布时间:2026年3月17日

报告发布机构:华福证券研究所

本报告分析师:李杨 SAC:S0210524100005;王程畅 SAC:S0210526020002

· 往期回顾 ·

配资炒股资产配置方向研究

]article_adlist-->

《行业配置研究胜率篇:因子动量——资产配置系列报告(一)》

《行业配置宏观篇:边际驱动的逻辑——资产配置系列报告(二)》

《行业配置研究赔率篇:定价预期收益——资产配置系列报告(三)》

《行业配置研究:寻找胜率与赔率的平衡——资产配置系列报告(四)》

《不同通胀状态下,A 股市场中观决策逻辑研究——资产配置系列报告(五)》

《应用转债构建低波动固收+策略——资产配置系列报告(六)》

《宏观流动性对A股的传导和定价——资产配置系列报告(七)》

《宏观经济指标对市场定价的趋势与反转特征——资产配置系列报告(八)》

《固收+的多策略探索——资产配置系列报告(九)》

《公募基金持仓对行业的定价解析及策略设计——资产配置系列报告(十)》

《稳中求胜:技术指标驱动的稳健资产配置策略——资产配置系列报告(十一)》

《行业配置选择的新探索:从多因子走向多策略》

《基于宏观环境划分的ROE杜邦三要素驱动分析》

《解析ETF持仓特征的行业配置新视角——资产配置系列报告(十二)》

《微盘股的超额还有持续性吗?——资产配置系列报告(十三)》

《绝对收益新思考:挖掘市场信号与风险偏好的关联——资产配置系列报告(十四)》

《结合预期和趋势视角的宏观定价交易模式》

《由胜率景气逻辑出发的量价择时增强行业轮动探索》

《极致风格化的高beta行业配置策略探讨》

市场产品研究

《BETA的起点:FOF基金市场分析及展望——产品市场研究系列报告(一)》

《开辟ETF发展的第二战场——产品市场研究系列报告(二)》

《高质量发展下,多视角看量化基金的成长新动力——产品市场研究系列(三)》

《从精细化匹配负债需求看“固收+”基金边际增长点——产品市场研究系列(四)》

《后资管新规时代,主动权益基金的市场需求重构——产品市场研究系列(五)》

《存量博弈阶段,指数增强或迎战略机遇期——产品市场研究系列(六)》

《ETF下半场,增长方式的重塑与切换——产品市场研究系列(七)》

《再看主动权益:行业赛道的落幕和风格策略的崛起》

基金产品研究

《权益基金分析框架:多元立体策略分类及解析——基金产品研究系列报告(一)》

《纯债基金的Beta分解和Alpha优选——基金产品研究系列报告(二)》

《哪些因素在驱动主动权益基金获得超额收益——基金产品研究系列报告(三)》

《抽丝剥茧,“固收+”基金的风险特征分析与组合优选——基金产品研究系列报告(四)》

《主动权益基金的另类选基方案:指数增强的逻辑筛选——基金产品研究系列报告(五)》

《Beta 视角下的超额收益观察 ——纯债基金超额收益的驱动因素分析》

《如何选择短期业绩不佳的权益基金》

《在变与不变中寻找平衡点:抱团风格轮动的选基方案——基金产品研究系列报告(六)》

《主动权益基金的另类选基方案:高弹性主动权益基金的策略构建——基金产品研究系列报告(七)》

《权益基金选择新思路:来自资产配置多策略的启示——基金产品研究系列报告(八)》

《低估值央国企策略背景下的权益基金选择——基金产品研究系列报告(九)》

《高景气逻辑再重构下的权益基金选择——基金产品研究系列报告(十)》

《高盈利质量多维评价体系下的权益基金选择——基金产品研究系列报告(十一)》

《转债类固收+产品分类与配置思路——基金产品研究系列报告(十二)》

《量化基金收益延续性的深度拆解:稳健战胜宽基指数的基金组合构建——基金产品研究系列报告(十三)》

《如何通过收益风险特征构建不同弹性的“固收+”基金优选策略》

《高盈利质量+红利:具有长期配置价值的权益基金策略》

《如何通过基金产品捕捉智能驾驶产业机会》

财富管理方向研究

《基金投顾:财富管理转型新篇章——财富管理研究系列(一)》

《财富管理商业模式变革:从卖方到买方的关键路径——财富管理研究系列(二)》

《机构篇:面向未来财富管理的to BCA业务模式探讨——财富管理研究系列(三)》

《看见【她们】:掘金女性财富管理的蓝海市场——财富管理专题研究(一)》

《多元监管视角展望投顾业务发展——财富管理专题研究(二)》

《如何利用投教构筑行业的飞轮效应——财富管理专题研究(三)》

《美国资管机构发展沉浮录——投顾转型必要性深度剖析》

《投顾 B to A 业务模式的海外经验与中国落地思路——财富管理专题研究(四)》

《公募存量时代强者恒强,产品格局或生变》

固收方向研究

《转债经典策略解析及重构——可转债系列研究(一)》《转债投资的三个焦点:转债动量、景气度和信用——可转债系列研究(二)》《可转债首日定价:深度解析及投资机会——可转债系列研究(三)》

《收益与风险的平衡:系统刻画转债中观特征——可转债系列研究(四)》

《成长股到成长转债——可转债系列研究(五)》

《转债强赎研究进阶篇 ——可转债研究系列(六)》

《转债市场行业策略探索——可转债研究系列(七)》

《风险优化视角下的绝对收益策略新思路》

《转债策略如何通过高YTM转债稳定跑赢中证转债》

《什么是影响利率拐点的关键变量?》

《汇率波动与资金流向:解构股市资金驱动逻辑》

]article_adlist-->

固收定量研究

《债券市场的赔率交易结构解析 ——固收定量研究系列(一)》

《日历效应和宏观指标背后的债券市场定价逻辑 ——固收定量研究系列(二)》

《多维度宏观指标背后的利率定价逻辑——固收定量研究系列(三)》

选股策略系列

《券商金股全景特征解析》

《成长股景气投资的确定性提高路径》

《价值选股策略的高胜率兑现路径》

《高盈利质量选股策略深度解析及适用性探讨》

《选股策略的重构:多策略的配置方案演绎》

元股证券:ygzq.hk《低估值央国企的超额收益持续性研究及选股思路》

《红利风格及“红利+”策略探索》

《低关注度股票的超额收益探索》

《基于风格选择的ESG选股深度研究及策略探索》

《捕捉长期趋势叠加短期风险预警的红利行情研判》

《极端行情前后因子表现梳理及决策路径》

《极致风格下的高beta策略探讨》

《极致风格下的高beta策略探讨(二)高beta策略的组合配置》

《由股票均线位置蕴含的趋势讯息延申的选股策略》

《基于风格动量的龙头股选股策略探讨》

市场观察系列

《行业板块拥挤度深度解析》

《复盘:市场在触底前后特征表现分析》

《公募基金行业加减仓背后的交易逻辑》

《主动权益vs固收+,行业配置逻辑深度解析》

《绝对收益策略的进阶思考:估值,ERP与赔率》

《量化基金回撤分析与择时》

《成分股调整对指数及股票的影响解析》

《纯债基金的久期估测》

《日历效应背后的择时策略探究》

《超配国企基金会带来怎样的业绩表现?》

《市场半月效应和宏观流动性的择时》

《拨云未见日,预期再重构——2023下半年A股市场策略展望》

《交易范式的重塑--2023年A股市场展望及策略应对》

《从主题到主线的演绎——2024年A股市场策略展望》

《从成分股调整看指数估值、盈利变化》

《从“低估值”到“高增速”陷阱的演绎》

《DMA策略带来的小微盘股风险释放及前景展望》

《还原真实估值和盈利水平:指数加权和整体法指标的实用性及差异拆解》

《主线切换时基金经理如何做切换》

]article_adlist-->

金融产品面面观

《美国对冲基金都采用哪些投资策略?——金融产品面面观系列(一)》

《基金产品生命周期:清盘vs“迷你”——金融产品面面观系列(二)》

《港股布局:公募基金和南向资金有何异同——金融产品面面观系列(三)》

《红利ETF的产品力究竟在哪里?——金融产品面面观系列(四)》

《主动ETF会成为市场新蓝海吗?——金融产品面面观系列(五)》

《长期视角下,小盘基金的新赛道在哪里?》

基金市场跟踪

《行稳致远:公募基金行业2021经营状况全景分析》

《规模盈利双双承压,纯债基金成增长驱动力——公募基金行业2022半年报综述》

《经营环境承压,存量时代或将开启——公募基金行业2022年全景回顾》

养老金系列研究

《个人养老金:政策背景、商业模式、客户画像和竞争格局的全球实践及中国推演——养老金专题研究系列(一)》

]article_adlist-->

法律声明及风险提示

通过本公众号发布的观点和信息仅供华福证券客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因公众号暂时无法设置访问限制,若您并非华福证券客户中的机构类专业投资者,请您取消关注,请勿订阅、接收或使用本公众号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华福证券不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司的客户。

本公众号不是华福证券研究报告的发布平台,所载内容均来自于华福证券已正式发布的研究报告,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅华福证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

华福证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据华福证券后续发布的证券研究报告在不发布通知的情形下作出更改。华福证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号资料意见不一致的市场评论或交易观点。

本公众号内容并非投资决策服务,在任何情形下都不构成对接收本公众号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。对依据或者使用本公众号所载资料所造成的任何后果,华福证券均不承担任何形式的责任。

]article_adlist-->

本公众号及其推送内容的版权归华福证券所有。未经华福证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登和引用相关内容,否则由此造成的一切不良后果及法律责任由私自转载、翻版、复制、刊登和引用者承担。

END

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

2026 互联网持牌配资券商观察提示:本文来自互联网,不代表本网站观点。