中信建投研报表示,回顾寿险板块2025年业绩,NBV整体实现较快增长,银保渠道为主要驱动,展望来看,在居民存款搬家与“反内卷”监管政策背景下,寿险负债端量价均有坚实支撑,有望保持高景气。财险板块2025年承保利润增速亦较为亮眼,车险费用率改善为主要驱动。资产端方面,权益市场向好带动总投资收益率提升,且上市险企普遍提升股票配置比例。当前上市险企估值水平仍有较高安全边际,长期配置价值显著。

举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com 相关阅读

半导体行业营收及净利润加速增长 16只被“错杀”的绩优股曝光

半导体行业营收及净利润加速增长 16只被“错杀”的绩优股曝光

60 04-06 13:25

壹评级:锦江酒店改革显成效,搭乘行业景气快车,2026业绩释放在望

壹评级:锦江酒店改革显成效,搭乘行业景气快车,2026业绩释放在望

配资炒股 60 03-30 12:07

壹评级:中国人寿2025年业绩稳健增长,估值低估具备修复机会

壹评级:中国人寿2025年业绩稳健增长,估值低估具备修复机会

153 03-26 09:50

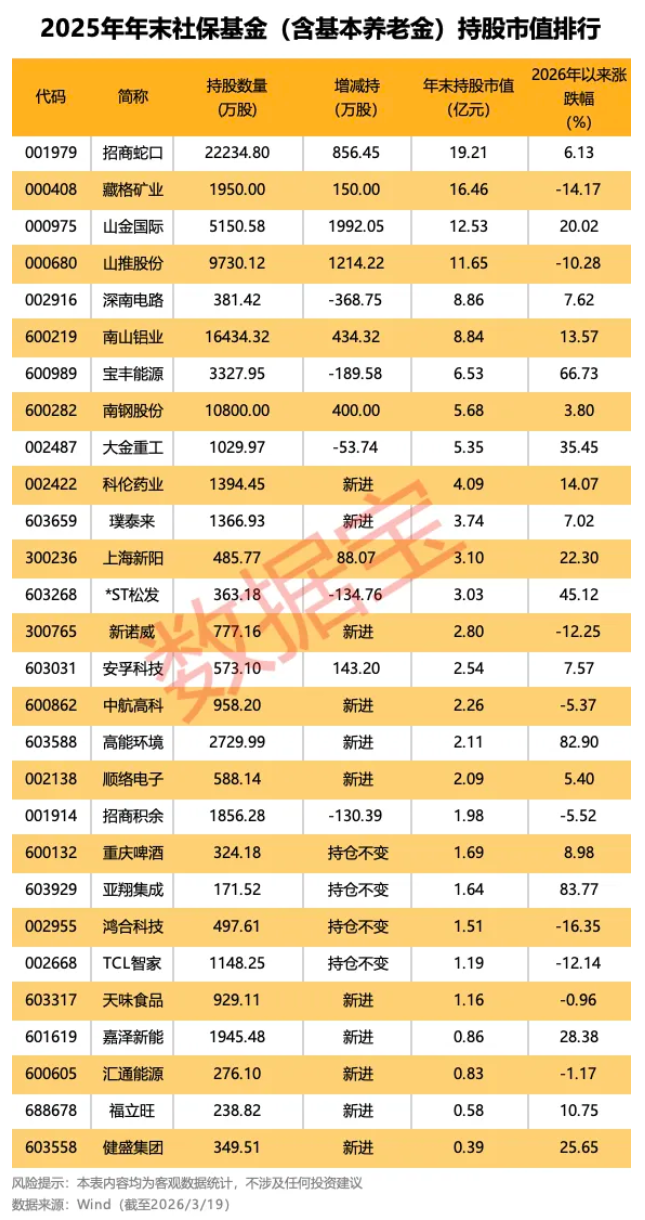

社保基金持仓股今年以来多数上涨 亚翔集成、高能环境年内涨幅超80%

社保基金持仓股今年以来多数上涨 亚翔集成、高能环境年内涨幅超80%

16 03-20 09:00

壹评级:福耀玻璃2025年业绩符合预期,估值处于低位具备配置价值

壹评级:福耀玻璃2025年业绩符合预期,估值处于低位具备配置价值

【免责声明】本文仅代表作者本人观点今日股市,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

117 03-18 10:29 一财最热 点击关闭

2026 互联网持牌配资券商观察提示:本文来自互联网,不代表本网站观点。